PolyMarket 预测市场是如何运转的 03

PolyMarket 链上合约模块解析

前面发了很大的来聊,Polymarket 的链下订单簿撮合系统是如何设计的,接下来就是更重要的合约模块, 包括链上结算部分以及最终输出结果的Oracle 更新结果的逻辑。

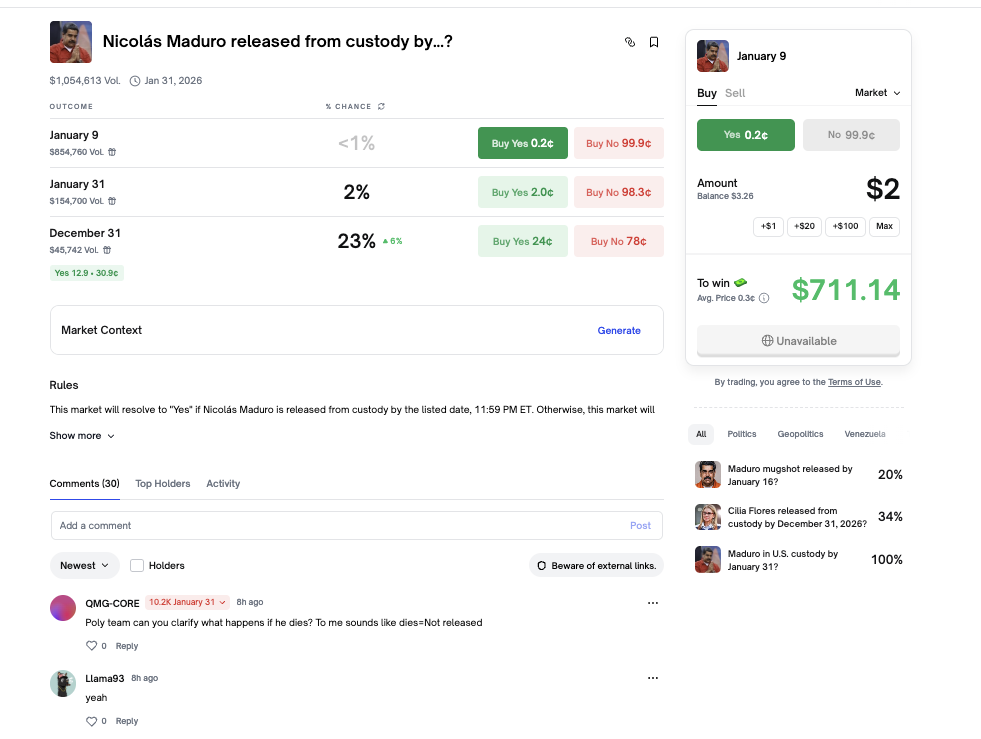

先从一笔我的真实的交易开始看起。

https://polygonscan.com/tx/0x33f953bd2804d5df91c9fef1e9c89b20c19dd1ccaf4b3f03251fb1639352addb

在这个市场上 我花了2美元, 下注马杜罗在1.31 号直接会被审判, 如果结果胜利, 我将在结束的时候,得到25 美元。

1 交易细节

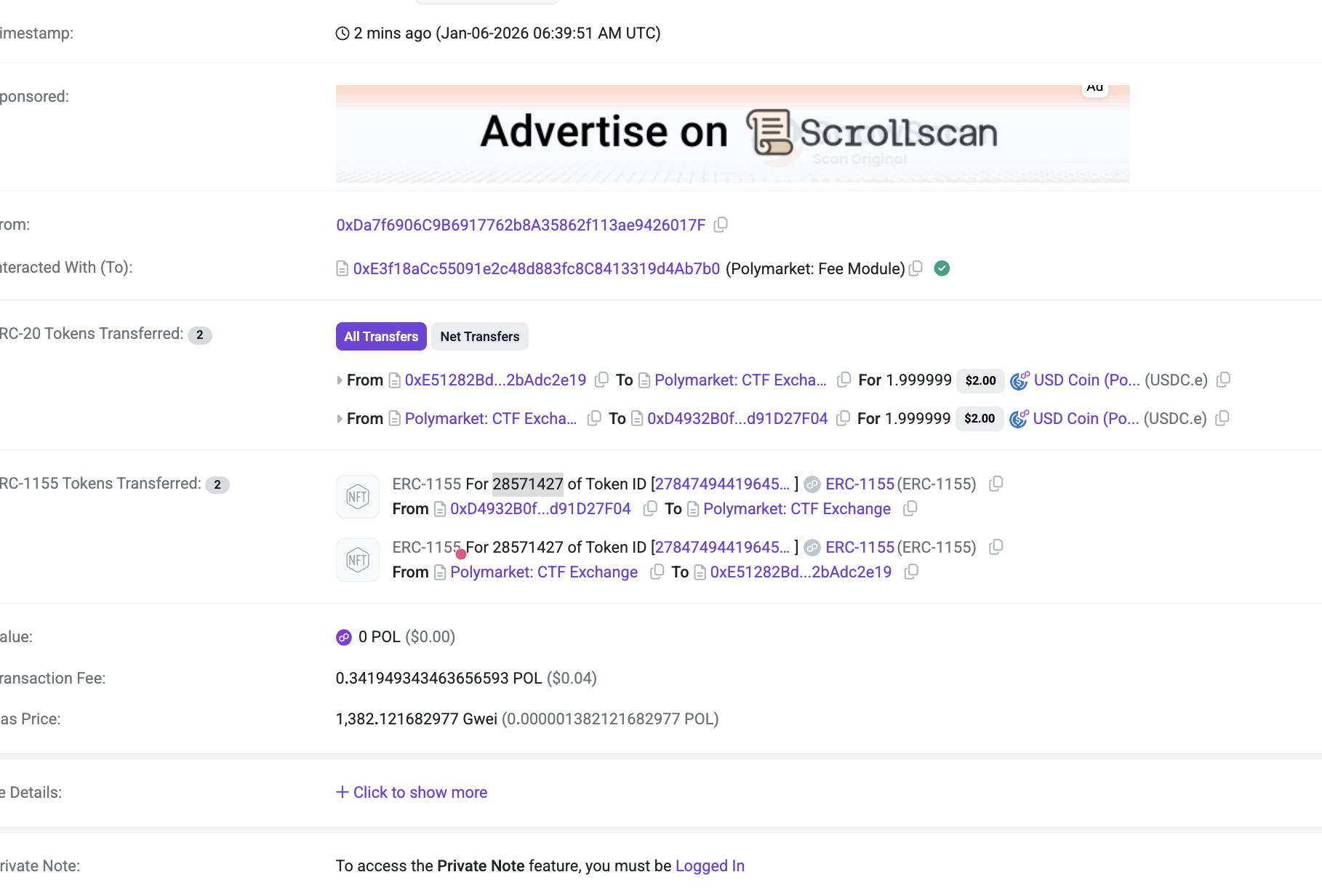

这笔交易交互的合约是 Polymarket Fee Module合约。

交易细节,把用户托管账户中的USDC转出来,转给了Polymarket: CTF Exchange 合约, 然后这笔钱在这比交易里面,给到了Polymarket: Conditional Tokens。

之后后对应的mint 出来,对应的 数量的份额代币。

交易撮合完成,成交上链,两边的概率是配平的。

先看计算逻辑,投注的是YES,为什么我的2美元得到28571427 这个数量的代币呢。

YES/NO 代币的精度 1e6

首先去除精度, 28571427 代币除去1e6 的精度,就是28.57 个代币的yes

2美元得到28.57 个YES Token, 那么

* 2为总值

* 28.57 为数量

* 价格 * 数量 = 总值

* 价格 = 总值 / 数量

平均单个YES 的价格是 (2 /28.57 ) =0.070003500

即我的买入的平均价格和概率

来看我的对手盘, 这笔交易里面 ,和我撮合的是卖YES 的人, 他的卖单(0.07)价格的卖YES,被我买掉了,所有我的USDC 给到了他。

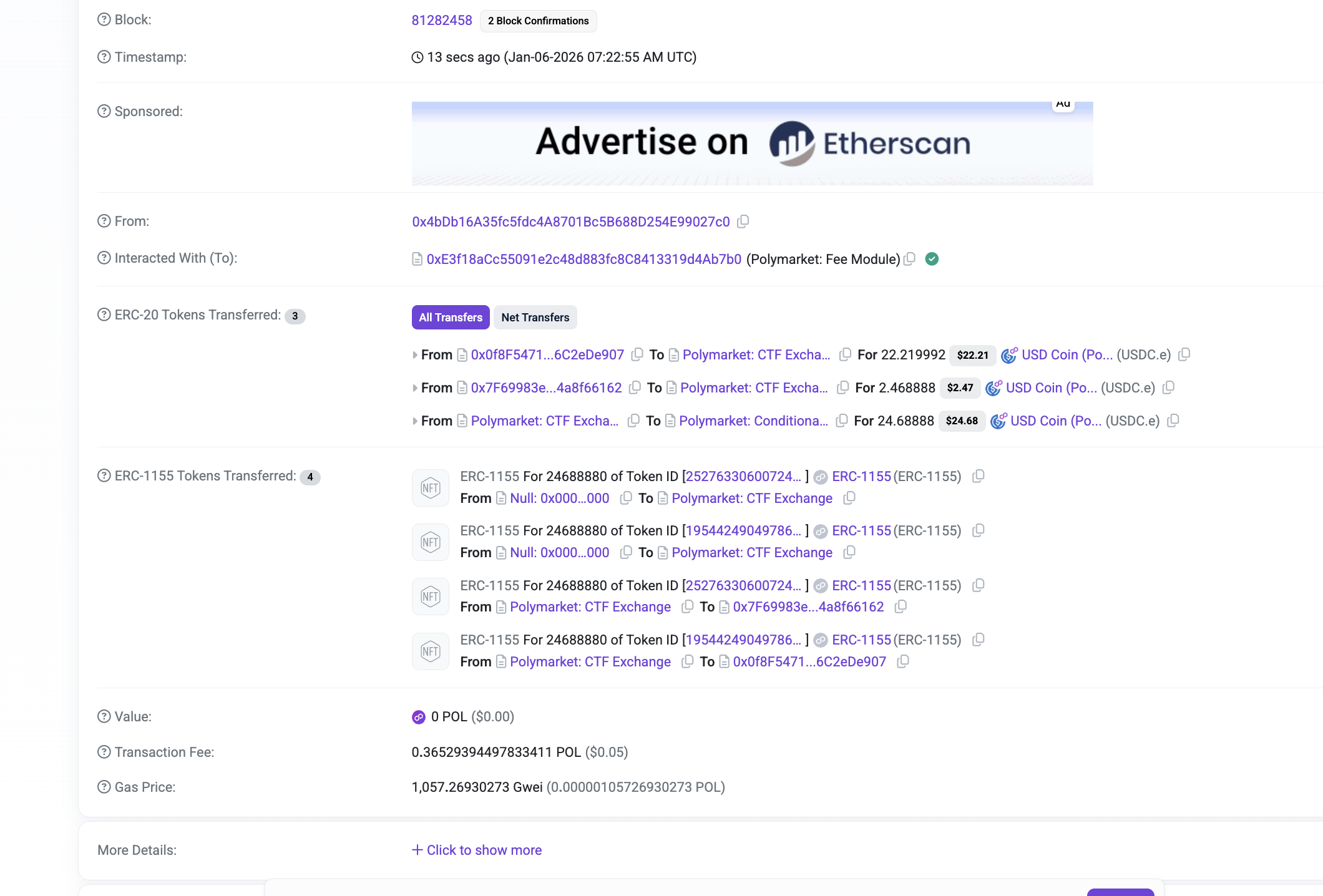

接下来再看一笔,撮合的订单。

现在是一笔YES NO 撮合的交易, 在这里交易中, 同时mint 出来 24688880 的两种不同的condition Token。然后立马,YES和NO 被拆分开。

他们的价格不一样,但是通过撮合,获取到的是不一样的代币。

* 0x0f8F5471地址 使用 22.21 USDC, 购买到 24.68888 代币

他的概率,22.219992/24.68888 = 0.9

* 0x7F69983e 地址 使用 2.46 USDC, 购买的 24.68888 反向代币

他的概率 2.468888 / 24.68888 = 0.1

最终 YES + NO 的

* 概率(价格) 总和 = 1

* 撮合交易,对手方得到的数量一致的shares

2. 合约拆分

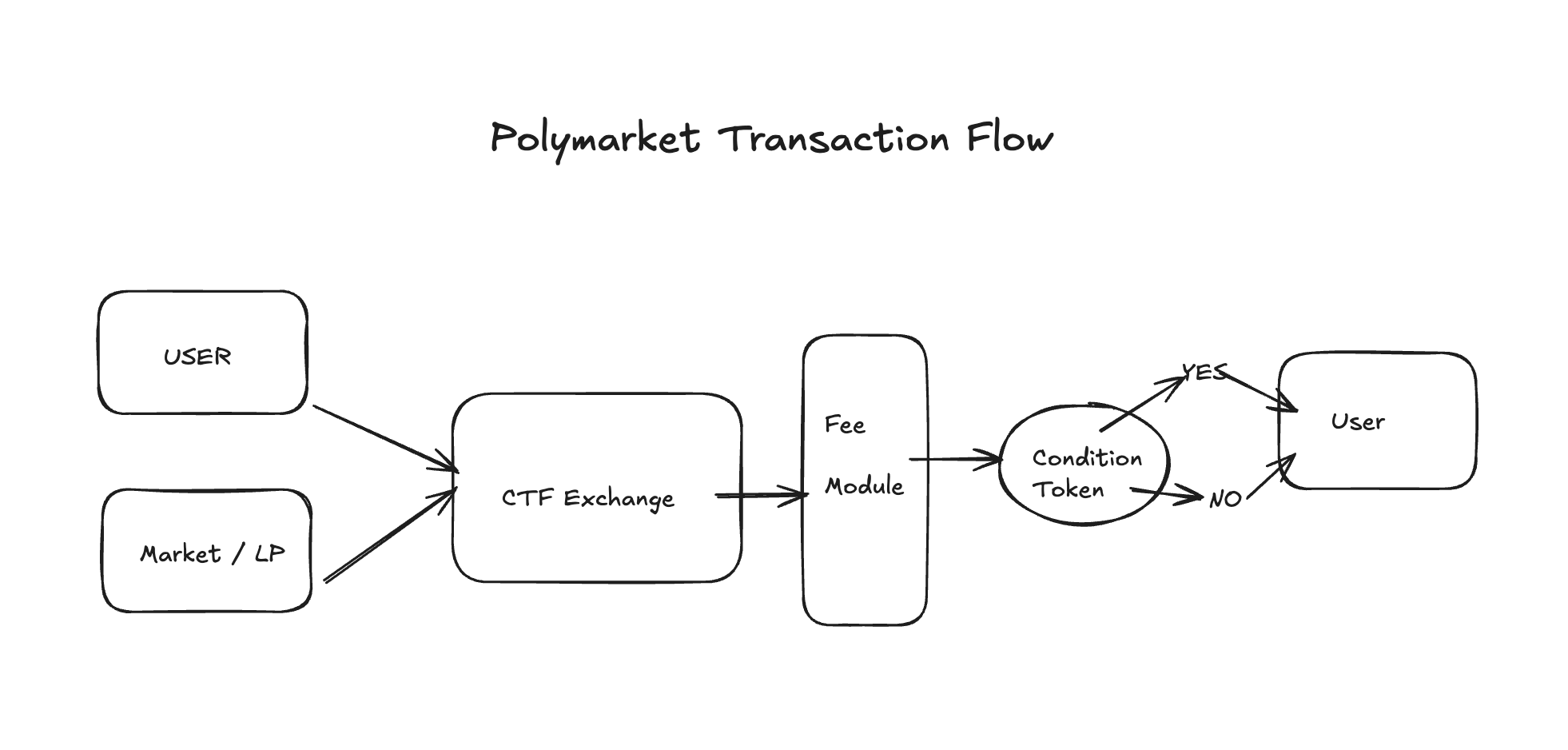

通过前面的分析, 对这套合约的业户 大概有了一个基本的理解,接下来就把这合约进行拆分成为一个个大模块,组成一个比较完整的架构系统。

- 用户入金是使用的Genosis 的托管账户

- 交互的合约是 Fee Module 合约

- Fee Module 直接走到

CTFExchange进行订单的提交 - 订单成交后, 会给用户对应的生成 (mint)/转账 对应的condition token

- conditionToken 符合 yes =no 数量一致

- 最终结算结果 通过UMA Oracle 进行 结果的喂入,这个结果,可以进行仲裁。

- 结果更新后,用户预测成功的一侧,shares 价格为1,失败的一侧 ,价格为0

3. EIP1155 - Condition Token

有了这些前置的知识,接下来再来梳理一个个子模块,就很清晰了,知道他在这个系统中做了什么事情,起什么作用。

首先是CTF,把 Condition Token 可以理解为所有 Polymarket 发行的shares 的标准和基础模版。

本质上,所有的Yes 和No, 都是一个个的ERC1155 token,这个token 可以有很多的tokenId,每一个tokenId 都可以有 很多的同质化代币。

其中最核心的与代替的交互无非是下面这几个接口中的操作

abstract contract IAssetOperations {

// 查询指定账户的 share token(YES/NO) 的余额

function _getBalance(uint256 tokenId) internal virtual returns (uint256);

// 指定id 进行token 的转账, 主要是用户和交易所之间的转账

function _transfer(address from, address to, uint256 id, uint256 value) internal virtual;

// 铸造token 前面看到过,token 铸造出来 自动进行 splitPosition 的操作,分成对应的两部分

function _mint(bytes32 conditionId, uint256 amount) internal virtual;

// 代币销毁, 把 YES+NO 合并回 USDC (Merge)

function _merge(bytes32 conditionId, uint256 amount) internal virtual;

}

核心的就这几个, 剩下的所有的代币和操作,都是在这个模板的基础上进行各式各样的组合的。

所有YES/NO 代币定价的逻辑都是在下面的CTF Exchange 交易合约进行实现的。

Condition Token 核心的功能就是要保障

- mint 出来的 YES 和NO 数量是一致的

- 销毁 YES/NO 数量也是一致的

最终链上的实现,可以参考

https://polygonscan.com/address/0x4d97dcd97ec945f40cf65f87097ace5ea0476045#code

4. CTF Exchanges

CTF 交易所,主要做的就是把链下订单簿撮合的订单,进行最终的上链结算。

4.1 registerToken

管理员通过condition Token 的tokenId ,conditionId 和complement(与cindition token id 反向的token id) 进行市场的注册。

function registerToken(uint256 token, uint256 complement, bytes32 conditionId) external onlyAdmin

4.2 订单撮合结果上链

和前面文章中介绍的一样,最终在链下的订单簿完成撮合后进行, 链上最终的数据的结算。

下面是一个订单的具体结构, 和撮合的方法。

1. 订单校验(验证maker taker 地址,验证签名)

2. token转移, 先把taker 吃单人,的资产,转移到exchange 合约, 和上面 我的交易浏览器展示结果一致

3. 循环撮合makers 的订单, _fillMakerOrders() , 这里面核心是 _executeMatchCall , 撮合并执行调用的方法。

4. 撮合的订单类型,也就是我们在前面看到的两种类型,还有另外一种是合并销毁

* COMPLEMENTARY 标准撮合,只设计token的转移,Taker 购买的时候,直接买Maker 挂的卖单

* MINT 我们上面看到有第二种情况,双方都是买单,都会买到最终同样的数量 YES/NO 代币,他们花 的钱的数量之和,为总的 YES/NO 代币 mint 出来的数量

* MERGE 合并销毁, 和前面一种情况反过来, 两边都是maker 挂的都是卖单,订单会把两部分进行 合并销毁,最终还原出原有的USDC,并分给两边。

enum MatchType

{

COMPLEMENTARY,

// 1: both buys

MINT,

// 2: both sells

MERGE

}

struct Order {

uint256 salt;

address maker;

address signer;

address taker;

uint256 tokenId;

uint256 makerAmount;

uint256 takerAmount;

uint256 expiration;

uint256 nonce;

uint256 feeRateBps;

Side side;

SignatureType signatureType;

bytes signature;

}

function matchOrders(

Order memory takerOrder,

Order[] memory makerOrders,

uint256 takerFillAmount,

uint256[] memory makerFillAmounts

)

4.3 NegRisk

之前我们说的,都是单一的一个事件,要么成功,要么失败,对应的根据选择来做结果的预测。

但是很多比赛,或者选举,是在几个不同的 人/团队 里面只有一个赢家,那么这些独立的概率之和,应该等于1 。

比如上面的2026年的,世界足球杯赛 结果的预测。

NegRisk Adapter 让我们做到了这件事情,核心是通过 convertPositions 这个方法,提供一个数学转换通过,将 A 选项的 NO ,等价转化为,其他所有的选项的 YES。

经过这一层的转换,比如我买2026年6月阿根廷赢,最终我的对手盘并不仅仅是买阿根廷输的这些人(NO), 我的对手盘也包括了,看好其他国家,比如法国或者德国的人。

相当于把这些所有的概率全部叠加起来,最后形成=1 的市场结果。

///@ Convert a set of no positions to the complementary set of yes positions plus collateral proportional to

function convertPositions(bytes32 _marketId, uint256 _indexSet, uint256 _amount) external {

while (index < questionCount) {

// handle no posiotions

if (noPositionIds.length > 1) {

wcol.release(msg.sender, multiplier * amountOut);

}

// handle yes positions

if (yesPositionIds.length > 0) {

ctf.safeBatchTransferFrom( address(this), msg.sender, yesPositionIds, Helpers.values(yesPositionIds.length, amountOut), ""

);

}

}

}

5. UMA Oracle

UMA 是一个第三方的 Optimistic Oracle (UMA Oracle )。 Optimistic 顾名思义, 假设结果是乐观的, 默认选择相信提案者的答案,是正确的。

- 首先就是initialize(), 根据这个问题来进行初始化questionId 这个questionId 之后会用来做conditionId 的参数进行生成

- 市场交易阶段,都走的是

CTF Exchange合约, Oracle 在这个周期不参与。 - Proposer 提案人,提交结果,并需要质押一定的token, 通过

proposePrice来更新合约中的数据,Oracle 开始更新结果,之后进入挑战期(Liveness Period ), 挑战期,有异议,会进入仲裁的周期。 - UMA 决议完成后, 触发resolve() 方法 , resolve 内部拿到Oracle 喂进来的结果,更新 预测成功的结果,最终将获胜代币进行抵押品 USDC, 进行1:1 的转账。

function proposePrice(

address requester,

bytes32 identifier,

uint256 timestamp,

bytes memory ancillaryData,

int256 proposedPrice

) external returns (uint256 totalBond);

// 市场创建的方法,

function initialize(

bytes memory ancillaryData, // 辅助数据

address rewardToken, // 收益代币

uint256 reward, //收益 数量

uint256 proposalBond, // 提案 投票数量

uint256 liveness // 调整期

) external returns (bytes32 questionID);

// 决议的方法

function resolve(bytes32 questionID) external

// CTFExchange 中 根据决议结果,进行收益分发

function reportPayouts(bytes32 _requestId, uint256[] calldata _payouts) external onlyOracle

6 Fee Module

在CTF Exchange 中, 签名的时候, 会有 feeRateBps 这个参数, 在交易所层面,撮合订单时,会严格按照订单中签名的费率扣除费用。

另外还有 FeeModule 合约, 允许 Polymarket 实际收取的费用(Operator Fee)低于用户签名的费用(Exchange Fee),并将差额返还给用户。

interface IFeeModule is IFeeModuleEE {

function matchOrders(

Order memory takerOrder,

Order[] memory makerOrders,

uint256 takerFillAmount,

uint256 takerReceiveAmount,

uint256[] memory makerFillAmounts,

uint256 takerFeeAmount,

uint256[] memory makerFeeAmount

) external;

function withdrawFees(address to, uint256 id, uint256 amount) external;

}

费用结构

Polymarket 采用有选择性的费用模型:

- 大部分市场免费:绝大多数交易市场没有任何交易费用

- 仅 15 分钟加密货币市场收费:只有这类市场有 taker 费用,用于资助 Maker Rebates 计划 (https://docs.polymarket.com/polymarket-learn/trading/fees)

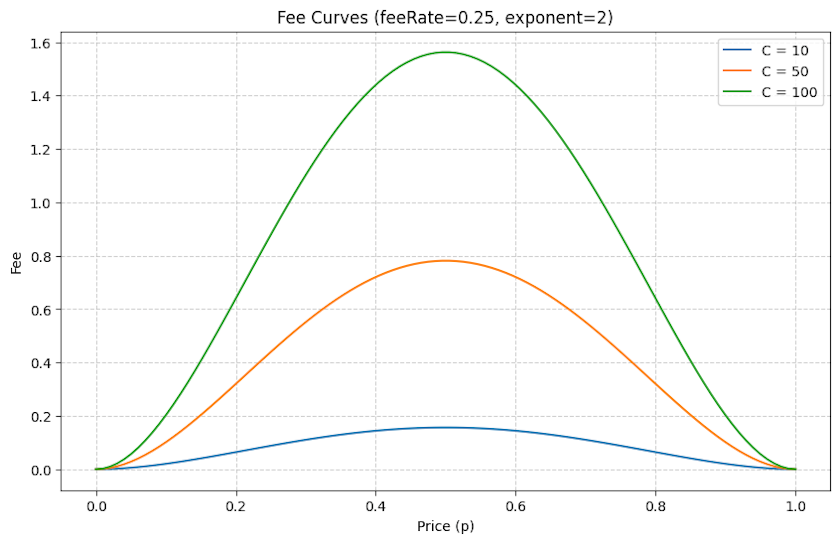

费用计算公式:

fee = C × feeRate × (p · (1-p))^exponent

其中:

- C = 交易的股份数量

- p = 股份价格(0 到 1 之间)

- feeRate = 0.25

- exponent = 2

根据公式可以看出来, 当费用在50% 的概率的时候, 收取的费用是最高的。

最终从 taker 费用中收集的资金每日会被分配给 做市商market makers,反过来想, 为了刺激流动性, 在15分钟的市场中,想要给这些做市商更多的激励,从taker 里面收取的fee,会每天使用 USDC(交易代币)的方式,分发给这些market makers 。

详情如下:

(https://docs.polymarket.com/polymarket-learn/trading/maker-rebates-program)

7. 结语

写到这里,真的挺不错的,给自己一个鼓励。

从最高的第一篇关于系统拆分, 到签名的后台撮合引擎拆分搭建,再到这篇文章,从链上智能合约的角度理解预测市场,我觉得对整个系统的玩法以及很熟悉了。

当然还有更多的细节,比如用户进来时刻使用的 Gnosis Safe Wallet 构造 ,EIP712 钱包, UMA Oracle仲裁 流程,这些还可以更细,这些就可以独立调研资料完成。

接下来,就是把更多的时候, 放在构建一些应用上面

- 使用Polymarket 的API 搭建机器人

- 调用合约进行链上阶段

- 做一个类似的隐藏+ 链上交割层

下面这些都是很有意思的,当然也要更多的深入社区,发现问题,构建产品解决这些问题。

继续,未来会更新更多的关于 Prediction Market 的东西,加油。